老农售卖自家苗 虚开发票险入刑 ——Z某某虚开发票获不起诉案例

基本案情:

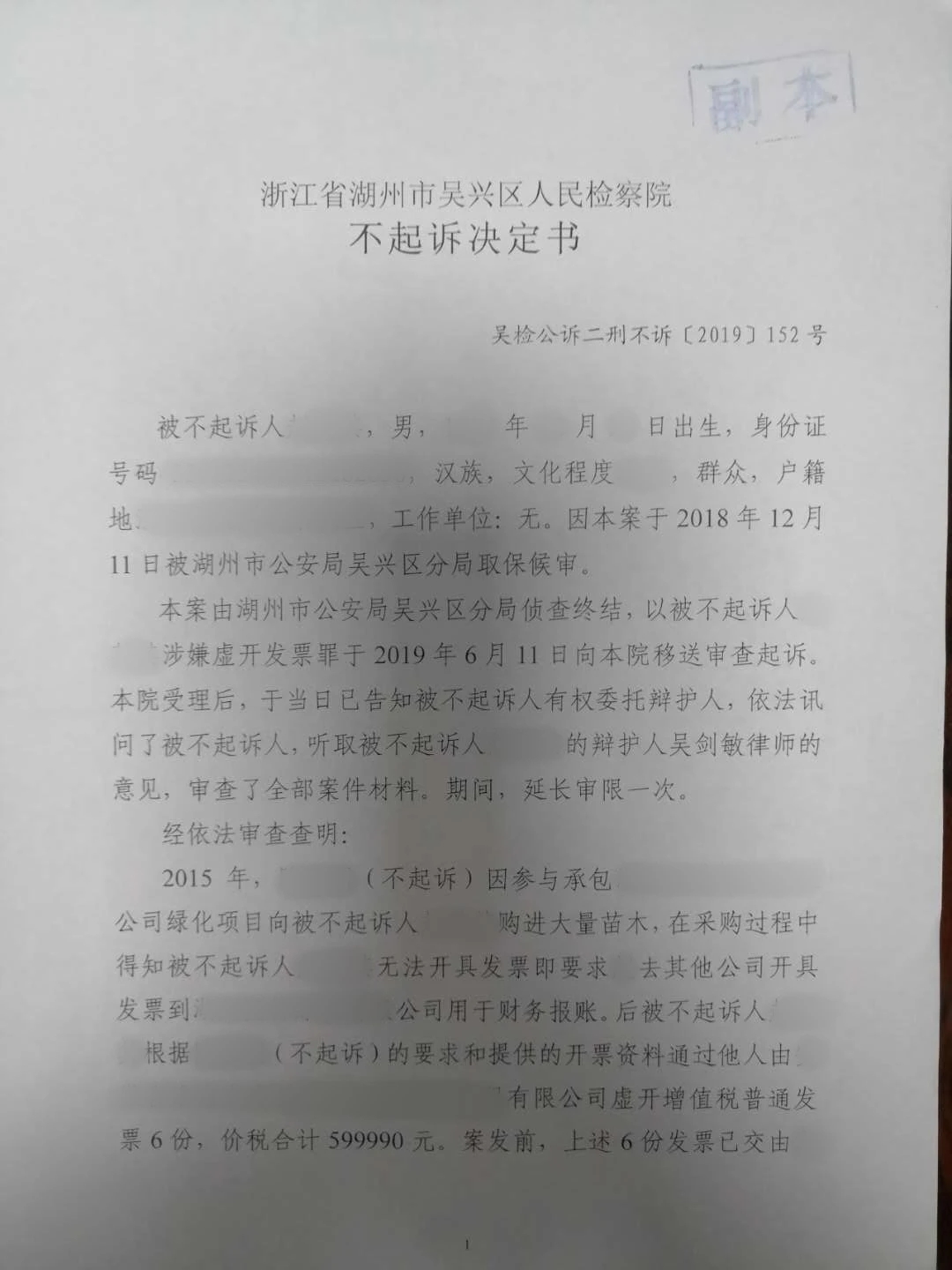

Z某某系从事苗木种植的农民,其种植的苗木长期由C某收购,C某将苗木供应给某园林绿化公司并转售给某房地产公司,2015年期间C某收购Z某的苗木货值近60万元,因某园林绿化公司要求C某提供进项发票才能报账支付货款,C某便伪造了一份收货方加盖某园林绿化公司公章、供货方为空白的《苗木购销合同》,要求Z某某找下家并开具相应金额的发票。Z某某碍于情面也为了留住大客户,自认为卖苗木不用交税就找到J某(长期以A公司名义虚开发票)帮助代开发票,后J某在《苗木购销合同》的供货方空白处加盖了A公司印章,代开了相应数额的发票,Z某某还自掏腰包支付了代开费用,后将合同和发票交付给了C某。因A公司在全国多处代人虚开发票终至东窗事发,侦查机关顺藤摸瓜破获本案,后经某公安机关通知,Z某某主动承认了犯罪事实。

1、Z某某销售的苗木是免税的自产农产品,主观上没有偷逃税款的故意,客观上没有造成国家税款流失。根据《增值税暂行条例》及其实施细则相关规定,农民销售自产苗木本身免税。Z某某主观上没有偷逃税款的故意,所开的普通发票被涉案单位用于记账后,未造成国家税款额外流失。

2、本案存在真实合法的苗木交易,其后果要远远轻于虚构交易事实的虚开行为,且Z某某没有从中牟利。本案虚开发票是在有真实交易的背景下进行的,并不是无中生有,相比根本不存在合法交易的其他虚开发票行为后果更轻、危害更小,Z某某还为此支付了×××元,没有从中牟利,情节更显轻微。

3、Z某某没有自主虚开的积极动机,系在买家指使下不得已而提供帮助,其主观恶性相对同案犯显著轻微。C某明知Z某某是农民不可能提供发票,却事先准备了受款单位名称和虚假的苗木购销合同指使Z某某虚开,相比同案犯Z某某的主观恶性显著轻微。

4、Z某某有自首情节并能认罪认罚,又系初犯、偶犯,结合本案事实,依法可以免除处罚。

本辩护意见后被某区检察院采纳,对Z某某做出了定罪不诉的处理。

法律规定:

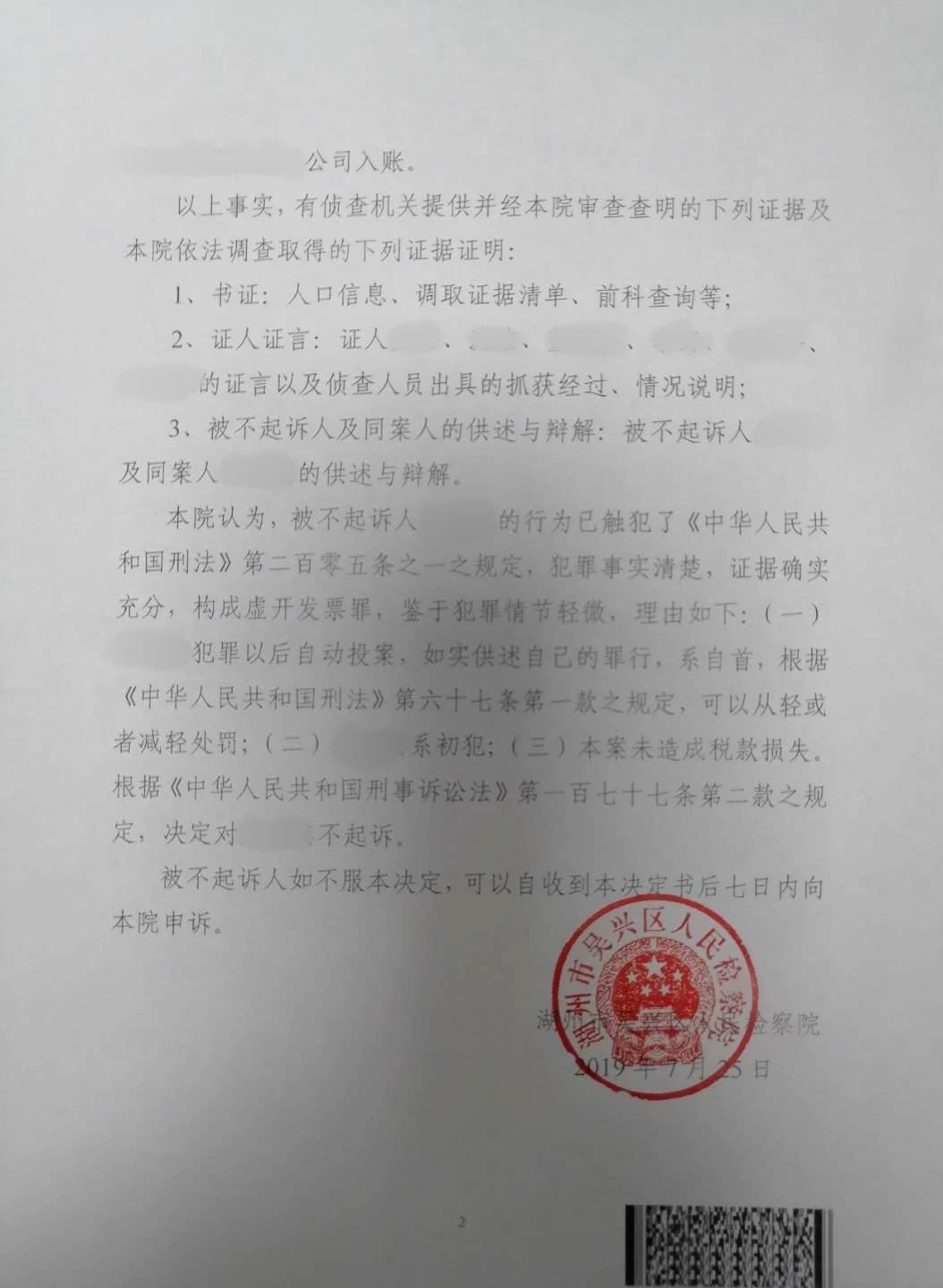

1、《中华人民共和国刑法》第二百零五条之一 :虚开本法第二百零五条规定以外的其他发票,情节严重的,处二年以下有期徒刑、拘役或者管制,并处罚金;情节特别严重的,处二年以上七年以下有期徒刑,并处罚金。

单位犯前款罪的,对单位判处罚金,并对其直接负责的主管人员和其他直接责任人员,依照前款的规定处罚。

2、《最高人民检察院、公安部关于公安机关管辖的刑事案件立案追诉标准的规定(二)的补充规定》,虚开刑法第二百零五条规定以外的其他发票,涉嫌下列情形之一的,应予立案追诉:

(一)虚开发票一百份以上或者虚开金额累计在四十万元以上的;

(二)虽未达到上述数额标准,但五年内因虚开发票行为受过行政处罚二次以上,又虚开发票的;

(三)其他情节严重的情形。

3、《中华人民共和国发票管理办法》第二十二条:开具发票应当按照规定的时限、顺序、栏目,全部联次一次性如实开具,并加盖发票专用章。 任何单位和个人不得有下列虚开发票行为: (一)为他人、为自己开具与实际经营业务情况不符的发票; (二)让他人为自己开具与实际经营业务情况不符的发票; (三)介绍他人开具与实际经营业务情况不符的发票。

Z某某系从事苗木种植的农民,其种植的苗木长期由C某收购,C某将苗木供应给某园林绿化公司并转售给某房地产公司,2015年期间C某收购Z某的苗木货值近60万元,因某园林绿化公司要求C某提供进项发票才能报账支付货款,C某便伪造了一份收货方加盖某园林绿化公司公章、供货方为空白的《苗木购销合同》,要求Z某某找下家并开具相应金额的发票。Z某某碍于情面也为了留住大客户,自认为卖苗木不用交税就找到J某(长期以A公司名义虚开发票)帮助代开发票,后J某在《苗木购销合同》的供货方空白处加盖了A公司印章,代开了相应数额的发票,Z某某还自掏腰包支付了代开费用,后将合同和发票交付给了C某。因A公司在全国多处代人虚开发票终至东窗事发,侦查机关顺藤摸瓜破获本案,后经某公安机关通知,Z某某主动承认了犯罪事实。

1、Z某某销售的苗木是免税的自产农产品,主观上没有偷逃税款的故意,客观上没有造成国家税款流失。根据《增值税暂行条例》及其实施细则相关规定,农民销售自产苗木本身免税。Z某某主观上没有偷逃税款的故意,所开的普通发票被涉案单位用于记账后,未造成国家税款额外流失。

2、本案存在真实合法的苗木交易,其后果要远远轻于虚构交易事实的虚开行为,且Z某某没有从中牟利。本案虚开发票是在有真实交易的背景下进行的,并不是无中生有,相比根本不存在合法交易的其他虚开发票行为后果更轻、危害更小,Z某某还为此支付了×××元,没有从中牟利,情节更显轻微。

3、Z某某没有自主虚开的积极动机,系在买家指使下不得已而提供帮助,其主观恶性相对同案犯显著轻微。C某明知Z某某是农民不可能提供发票,却事先准备了受款单位名称和虚假的苗木购销合同指使Z某某虚开,相比同案犯Z某某的主观恶性显著轻微。

4、Z某某有自首情节并能认罪认罚,又系初犯、偶犯,结合本案事实,依法可以免除处罚。

本辩护意见后被某区检察院采纳,对Z某某做出了定罪不诉的处理。

法律规定:

1、《中华人民共和国刑法》第二百零五条之一 :虚开本法第二百零五条规定以外的其他发票,情节严重的,处二年以下有期徒刑、拘役或者管制,并处罚金;情节特别严重的,处二年以上七年以下有期徒刑,并处罚金。

单位犯前款罪的,对单位判处罚金,并对其直接负责的主管人员和其他直接责任人员,依照前款的规定处罚。

2、《最高人民检察院、公安部关于公安机关管辖的刑事案件立案追诉标准的规定(二)的补充规定》,虚开刑法第二百零五条规定以外的其他发票,涉嫌下列情形之一的,应予立案追诉:

(一)虚开发票一百份以上或者虚开金额累计在四十万元以上的;

(二)虽未达到上述数额标准,但五年内因虚开发票行为受过行政处罚二次以上,又虚开发票的;

(三)其他情节严重的情形。

3、《中华人民共和国发票管理办法》第二十二条:开具发票应当按照规定的时限、顺序、栏目,全部联次一次性如实开具,并加盖发票专用章。 任何单位和个人不得有下列虚开发票行为: (一)为他人、为自己开具与实际经营业务情况不符的发票; (二)让他人为自己开具与实际经营业务情况不符的发票; (三)介绍他人开具与实际经营业务情况不符的发票。